1102

autor

infoFerma

distribuie

publicat

2024 februarie 06

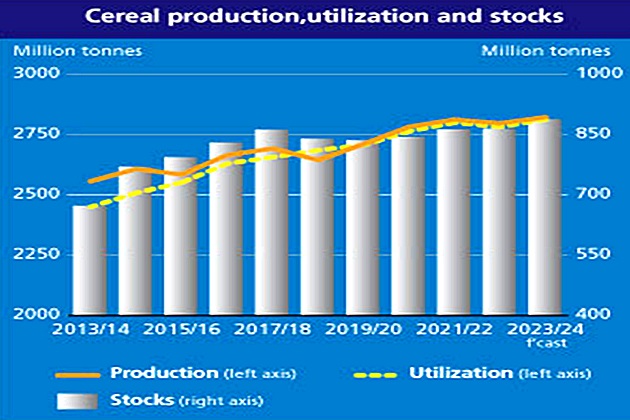

Prognoza FAO pentru producția mondială de cereale în 2023 a fost revizuită în sus cu 13,2 milioane de tone (0,5 la sută) luna aceasta și urmează să atingă un record de 2 836 milioane de tone. Aceasta reprezintă o creștere de 1,2% (33,3 milioane de tone) față de nivelul din 2022.

Producții în creștere

Revizuirea este în primul rând rezultatul unor producții de porumb mai bune decât cele preconizate anterior în mai multe țări producătoare cheie, în timp ce au fost efectuate revizuiri mai modeste în sus la prognozele producției globale de orz și grâu.

Producția globală de cereale grosiere este fixată la un maxim istoric de 1 523 de milioane de tone, în urma unei ajustări în creștere de 12 milioane de tone în această lună. Cea mai mare parte a revizuirii reflectă noi date oficiale din Canada, China (continentală), Türkiye și Statele Unite ale Americii, unde o combinație de producții mai mari și suprafețe recoltate mai mari decât se aștepta anterior a condus la estimări mai mari ale producției de porumb.

Producția globală de orz a crescut, de asemenea, schimbările concentrate în cea mai mare parte în Canada și Federația Rusă, în timp ce producția mondială de grâu a crescut cu 1,4 milioane de tone și se ridică acum la 788,5 milioane de tone în 2023, deși încă cu 2,2 la sută mai mică de la an la an. .

Perspectivele îmbunătățite ale producției în această lună sunt determinate în principal de randamentul de grâu din Canada și de suprafața recoltată, care depășesc estimările anterioare, compensând mai mult decât o reducere a prognozei de grâu din Brazilia din cauza efectelor valurilor de căldură și a precipitațiilor excesive.

În ceea ce privește orezul, producția estimată pentru China (continentală) a fost scăzută începând cu decembrie, deoarece evaluările oficiale indică faptul că reducerile de plantare în provincii importante producătoare din nord-est au fost mai pronunțate decât anticipase anterior de către FAO.

Cu toate acestea, această revizuire este compensată în mare măsură de îmbunătățirile producției pentru o serie de alte țări, în special Nepal, unde se raportează că a fost atinsă o recoltă record în ciuda capricilor meteorologice, și Mali și Guineea, din cauza extinderilor pronunțate ale suprafeței.

Ca urmare, prognoza FAO privind producția mondială de orez în 2023/24 este acum la 524,6 milioane de tone (bază măcinată), marginal mai mică decât prognoza din decembrie, dar totuși cu 0,6% peste rezultatul din 2022/23.

Privind în 2024, se așteaptă că semănăturile globale de grâu de iarnă se vor contracta moderat de la an la an, din cauza prețurilor internaționale mai scăzute. În Statele Unite ale Americii, prețurile mai scăzute au dus la o scădere cu 6% a plantărilor de grâu de iarnă.

Întârzieri în Uniunea Europeană

Cu toate acestea, condițiile de secetă timpurie afectează o suprafață semnificativ mai mică a culturii de grâu de iarnă decât în 2023 și pot duce la o rată de abandon mai mică decât în anul precedent. În Uniunea Europeană, întârzierile la însămânțare cauzate de ploile abundente au contribuit la o mică reducere a suprafeței cu grâu de iarnă.

O perioadă de frig în regiunea Mării Baltice în cursul lunii decembrie a provocat unele daune cauzate de îngheț, în timp ce deficitele de precipitații au continuat în sudul Spaniei și în unele părți ale Italiei. În Ucraina, efectele războiului au menținut prețurile la producție scăzute și costurile inputurilor ridicate, reducând profitabilitatea și lichiditatea, ceea ce ar putea duce la o scădere suplimentară a plantărilor de grâu în 2024.

În Federația Rusă, deși majoritatea culturilor de grâu de iarnă sunt în stare bună, vremea anormal de caldă în districtele cheie producătoare de grâu, urmată de o scădere abruptă a temperaturilor, fără o acoperire suficientă de zăpadă, ar putea fi cauzat daune localizate de îngheț.

În India, vremea favorabilă și prețurile remunerative au determinat o creștere a suprafeței cu grâu în 2024. În mod similar, prețurile interne aproape record în Pakistan au determinat o creștere a plantărilor de grâu și, cu o disponibilitate adecvată a rezervelor de apă pentru irigare, grâul din 2024. perspectivele de producție sunt în mare parte favorabile.

În China (continentală), suprafața cultivată cu grâu este estimată a fi peste media ultimilor cinci ani, susținută de cererea internă puternică și de o creștere a prețului minim de cumpărare.

În emisfera sudică, cea mai mare parte a culturilor de cereale grosiere din 2024 este de așteptat să fie recoltată din al doilea trimestru al anului. În Brazilia, precipitațiile excesive în părțile sudice și uscăciunea și temperaturile ridicate în alte părți au afectat negativ plantările și potențialul de randament al culturii de porumb din primul sezon (minor).

Cu toate acestea, se așteaptă ca Brazilia să recolteze o recoltă de porumb peste medie în 2024, deși mai mică decât maximul istoric din 2023. În Argentina, ca urmare a recoltei afectate de secetă din 2023, producția de porumb este de așteptat să revină în 2024, susținută. prin plantari peste medie si conditii meteorologice in general favorabile.

În Africa de Sud, estimările timpurii indică o mică expansiune în 2024 plantări de porumb, parțial în detrimentul boabelor de soia, deoarece fermierii rotesc culturile. În timp ce condițiile de precipitații de la începutul sezonului au fost în cea mai mare parte favorabile, rămâne o anumită incertitudine cu privire la potențialul de producție, reflectând prognozele de precipitații mai scăzute și temperaturi mai ridicate în lunile următoare.

Prognoză în creștere

Prognoza privind utilizarea cerealelor la nivel mondial în 2023/24 a fost majorată cu 8,9 milioane de tone începând din decembrie la 2 822 milioane de tone, depășind nivelul din 2022/23 cu 1,2% (34,5 milioane de tone). Aflată acum la 794 de milioane de tone, prognoza FAO pentru utilizarea totală a grâului în 2023/24 a fost crescută cu 2,9 milioane de tone din decembrie și indică o creștere de 2,0% (15,4 milioane de tone) față de 2022/23.

Revizuirea reflectă o utilizare mai mare decât cea anticipată anterior, în special în Uniunea Europeană, precum și în Australia și Statele Unite ale Americii. Utilizarea totală a cerealelor secundare în 2023/24 este, de asemenea, prognozată să crească cu 1,3% (19,5 milioane de tone) peste nivelul din 2022/23, ajungând la 1 505 milioane de tone, în creștere cu 5,4 milioane de tone față de raportul din decembrie. Utilizarea furajelor de porumb și orz, mai mare decât cea anticipată anterior, în special în China, este principalul motor din spatele revizuirii în creștere din această lună.

Se estimează că utilizarea globală a orezului în 2023/24 va rămâne apropiată de nivelul din 2022/23, la 522,2 milioane de tone, în ciuda unei revizuiri în creștere cu 0,6 milioane de tone din decembrie, deoarece se așteaptă ca o expansiune condusă de populație a aportului de alimente din orez să fie compensată. prin tăieturi în alte utilizări finale.

Stocuri mai mari

Cele mai recente prognoze ale FAO pentru stocurile mondiale de cereale până la sfârșitul sezonului în 2024 se ridică la 895 milioane de tone, în creștere cu 8,9 milioane de tone față de decembrie și cu 2,6% (23,0 milioane de tone) mai mult decât nivelurile de deschidere. Raportul dintre stocurile de cereale la nivel mondial și consum în 2023/24 este prognozat la un nivel confortabil de 31,1 la sută, depășind nivelul din 2022/23 de 30,9 la sută.

Revizuirea din această lună provine în principal dintr-o ajustare în creștere cu 9,4 milioane de tone a stocurilor de cereale grosiere, care a sporit prognoza la 377 milioane de tone, reprezentând o creștere de 6,9% (24,4 milioane de tone) peste nivelurile de deschidere. Deși o creștere a stocurilor de porumb (mai ales în China și Mexic) reprezintă cea mai mare parte a revizuirii în sus din această lună, stocurile de orz și sorg au fost, de asemenea, revizuite în sus.

La 320 de milioane de tone, prognoza pentru stocurile globale de grâu este aproape neschimbată față de decembrie și indică încă o scădere cu 1,1% (3,5 milioane de tone) sub nivelurile de deschidere. Revizuirile în creștere din această lună ale stocurilor din Argentina, Australia și Federația Rusă au compensat revizuirile în scădere efectuate pentru Ucraina, Uniunea Europeană și Statele Unite ale Americii.

Stocurile mondiale de orez la sfârșitul anilor de comercializare 2023/24 sunt acum fixate la 198,8 milioane de tone, în scădere cu 0,9 milioane de tone față de prognoza din decembrie, dar încă cu 1,1% peste nivelul estimat pentru 2022/23.

După o revizuire ascendentă de 11,5 milioane de tone din decembrie, comerțul mondial cu cereale în 2023/24 este acum estimat să crească de la nivelul din 2022/23 cu 0,8% (3,7 milioane de tone), ajungând la 480 de milioane de tone.

Comerțul mondial cu grâu în 2023/24 (iulie/iunie), estimat la 197 de milioane de tone, este încă programat să se contracte cu 1,3% (2,5 milioane de tone) din 2022/23, în ciuda unei revizuiri în sus de 3,4 milioane de tone, care reflectă în mare parte mai bine. perspectivele de export pentru Ucraina și o cerere mai puternică răspândită la mai mulți importatori.

Comerțul mondial cu cereale secundare în 2023/24 (iulie/iunie) a crescut cu 8,9 milioane de tone din decembrie la 231,0 milioane de tone, reprezentând o creștere de 3,3% (7,5 milioane de tone) față de nivelul din 2022/23.

Exporturile de porumb mai mari decât cele așteptate anterior din Turcia, Ucraina și Federația Rusă, împreună cu cererea mai puternică din China și, într-o măsură mai mică, Mexic, au contribuit la o revizuire ascendentă de 5,6 milioane de tone a prognozei pentru comerțul global cu porumb. acum fixat la 1,8% peste nivelul din 2022/23.

Prognoza comerțului global cu orz a fost, de asemenea, crescută cu 3,0 milioane de tone din cauza vânzărilor mai mari din Federația Rusă și a cererii mai puternice din China.

Prognoza pentru comerțul internațional cu orez în 2024 (ianuarie-decembrie) a fost redusă cu 0,8 milioane de tone la 51,5 milioane de tone, reflectând în mare parte așteptările de import mai puțin dinamice pentru Nepal și Nigeria și implicând o scădere cu 2,3% față de nivelul deja redus din 2023.

aflat

read